ҪрИЪЦ§іЦҙу НСЖ¶В·ЧУҝн

ЎӘЎӘ¶ФәюДПЎў№гОчЎў№уЦЭИэКЎЗшҪрИЪ·цЖ¶ЗйҝцөДөчІй

|

|

ЎЎЎЎКэҫЭАҙФҙЈәЕ©ТөЕ©ҙеІҝЎўЦР№ъИЛГсТшРР |

ЎЎЎЎҪьДкАҙЈ¬ҪрИЪПөНіУРБҰЦ§іЦЖ¶А§өШЗшИәЦЪРЛІъТөЎўА©ҫНТөЎўФцКХИлЎўМнұЈХПЈ¬ЦъБҰҙтУ®НСЖ¶№ҘјбХҪЎЈҪрИЪФЪ·цЖ¶БмУтөЈөұБЛФхСщөДҪЗЙ«Ј¬»эАЫБЛДДР©ҫӯСйЧц·ЁЈҝОҙАҙ№®№МНШХ№НСЖ¶№ҘјбіЙ№ыЈ¬ҪрИЪБмУтУҰИзәО·ўБҰЈҝҪьИХЈ¬јЗХЯЗ°НщәюДПЎў№гОчЎў№уЦЭИэКЎЗшҪшРРБЛөчІйЎЈ

ЎЎЎЎРЕҙыЧКҪрјӨ»оІъТөЈ¬НСЖ¶ФцКХ¶ҜБҰЗҝ

ЎЎЎЎЛЧ»°ЛөЈ¬ҝҝЙҪіФЙҪЈ¬ҝҝЛ®іФЛ®ЎЈәюДППжОчНБјТЧеГзЧеЧФЦОЦЭ»ЁФ«ПШК®°Л¶ҙҙеИҙТ»¶Иұ»ЙҪЙҪЛ®Л®А§ЧЎЎЈ

ЎЎЎЎ°ЪНСЖ¶А§ФхГҙёЙЈҝТ»ҙОҙОЎ°Н·ДФ·зұ©ЎұәуЈ¬ҙеАпДГ¶ЁБЛЦчТвЈәМшіцК®°Л¶ҙЈ¬·ўХ№К®°Л¶ҙЎЈФЪБЩҪьөДҙеЧУАпЈ¬УРККТЛвЁәпМТЙъіӨөДҙуЖҪөШЈ¬ҝЙТФНЁ№эНБөШБчЧӘЎ°ҪијҰЙъө°ЎұЈ¬·ўХ№вЁәпМТІъТөЈ¬ҙш¶ҜҙеГсЧЯІъТөНСЖ¶В·ЎЈ

ЎЎЎЎЎ°ФЪДДЦЦЎўЦЦКІГҙ¶јПләГБЛЈ¬ҝЙНБИАёДБјЎўій№өБГәҫЎўҙоЕпБўјЬЎўВтГзК©·КөДЗ®ҙУДД¶щАҙЈҝЎұ»ЁФ«ПШЦВё»ДЬИЛКҜЦҫёХУРРД°СІъТөЧцЖрАҙЈ¬КЦН·ЧКҪрИҙАлПоДҝФӨЛгІоТ»ҙуҪШЎЈ

ЎЎЎЎОӘДСЦ®јКЈ¬ЛыБЛҪвөҪК®°Л¶ҙҙеҪЁБўБЛҪрИЪ·цЖ¶·юОсХҫЈ¬Т»ЕъҪрИЪ»ъ№№ИлЧӨЈ¬Ҫ«ҙыҝоЦ§іЦЎўЦ§ё¶ҪбЛгЎўЧӘХЛ»гҝоөИҪрИЪ·юОсЛНөҪјТГЕҝЪЎЈФЪИЛГсТшРРПжОчЦЭЦРРДЦ§РРРӯөчПВЈ¬»ӘИЪПжҪӯТшРР·ў·Е1000НтФӘҙыҝоЈ¬Ц§іЦК®°Л¶ҙҙеІъТө·ўХ№ЎЈ

ЎЎЎЎЎ°іЛЧЕХв№ЙЎ®¶«·зЎҜЈ¬ПоДҝЖф¶ҜБЛЎЈЎұКҜЦҫёХЛөЈ¬ЛжәуЈ¬ҙеАпУЦҫЩ°мТшЕ©¶ФҪУПЦіЎ»бЈ¬°пЛы»сөГ»ЁФ«Е©ЙМРР640НтФӘҙыҝоЦ§іЦЈ¬Ў°ЧКҪрЧгБЛЈ¬ІъТө»оБЛЎЈЎұ

ЎЎЎЎвЁәпМТІъТөҙш¶ҜҙеГсФцКХіЙР§ИзәОЈҝЎ°К®°Л¶ҙҙеФЪҙеНвБчЧӘ1000¶аД¶НБөШЈ¬ОьДЙ300ГыЖ¶А§ИЛҝЪҫНТөЈ¬ЖҪҫщГҝИЛГҝФВҝЙБмИЎ2000ФӘ№ӨЧКЎЈЎұК®°Л¶ҙҙеҙеОҜ»бёұЦчИОБъјӘВЎЛөЎЈ

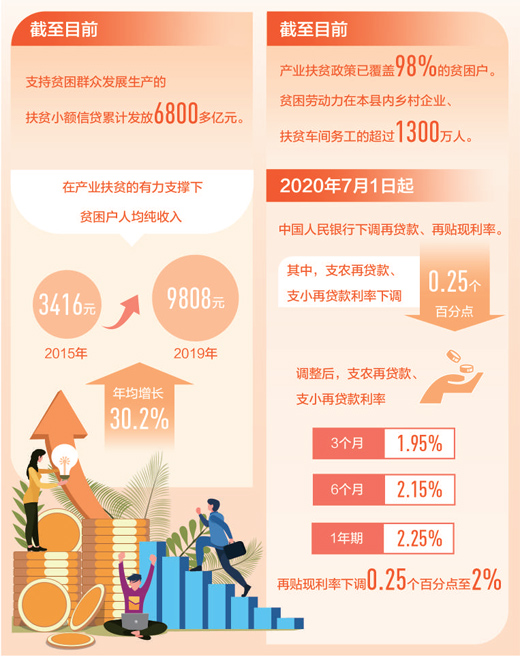

ЎЎЎЎЎ°ҪрИЪЦ§іЦ»щҙЎЙиК©ҪЁЙиәНЕ©ҙе»·ҫіёДЙЖЈ¬ОӘ·ўХ№ПзҙеВГУОҙҙФмБЛ»ъ»бЈ¬ҙеГсГЗАыУГ·цЖ¶ҙыҝоҝӘЕ©јТАЦЈ¬2020ДкФӨјЖҪУҙэУОҝНі¬100НтИЛҙОЎЈЦӘГыЖуТөАҙОТГЗХв¶щН¶ЧКРЛҪЁЙҪИӘЛ®і§Ј¬ГҝДкёшҙеАпҙшАҙЦБЙЩ50НтФӘКХИлЎЈ№ГДпГЗ»№°СРе»Ёҫш»о¶щ°бЙПөзЙМЖҪМЁЈ¬2019Дк№ІҪУөҪ100¶аНтФӘ¶©өҘЎЈЎұБъјӘВЎЛөЈ¬2019ДкК®°Л¶ҙҙеИЛҫщКХИл14668ФӘЈ¬јҜМеҫӯјГКХИлҙп126НтФӘЎЈ

ЎЎЎЎДгЧ·ОТёПЈ¬ҙеГсГЗФЪНСЖ¶ЦВё»өАВ·ЙПұјН·К®ЧгЎЈЎ°ТФЗ°ҙеАпИЛЛөОТАБЈ¬ҝҙПзЗЧГЗДГөҪҙыҝоЎўЧцЖрУӘЙъЎўНСЖ¶ФцКХЈ¬ОТТІТӘУӯН·ёПЙПЈЎЎұҙеГсБъПИАјЛөЈ¬ФЪ·цЖ¶РЎ¶оҙыҝоЦ§іЦПВЈ¬ЛыЧцЖрСш·дЙъТвЈ¬ИзҪсСш·д1000¶аПдЎЈЎ°ПЦФЪПзЗЧГЗ¶јҝдОТДЬёЙЎЈЎұ

ЎЎЎЎЎ°КЦН·Г»З®Ј¬ҙеГсГЗІ»ёТПл·ўХ№ІъТөөДКВЎЈУРБЛЧКҪрЦ§іЦЈ¬ІъТөЧцЖрАҙБЛЈ¬јӨ·ўБЛёь¶аЖ¶А§ИәЦЪІ»өИІ»ҝҝЎўУГЛ«КЦёДұдЙъ»оөДҫўН·ЎЈЎұБъјӘВЎЛөЈ¬Ў°ПЦФЪҙеАпУЦҝӘБЛёцК®°Л¶ҙГзјТА°О¶әПЧчЙзЈ¬ҙеГсГЗПл°СГзјТГАО¶°ЪөҪЗ§јТНт»§ІНЧАЙПЎЈЎұ

ЎЎЎЎИЛГсТшРРіӨЙіЦРРДЦ§РРөіОҜОҜФұЎўёұРРіӨәојУБЦЛөЈ¬әюДПҙҙРВНЖіцЎ°РВРНЕ©ТөҫӯУӘЦчМе+Ж¶А§»§ЎұЎ°Е©ҙеЦВё»ҙшН·ИЛ+Ж¶А§»§ЎұөИІъТө·цЖ¶РЕҙыДЈКҪЈ¬ФЪ6920ёцЖ¶А§ҙеҪЁБўҪрИЪ·цЖ¶·юОсХҫЈ¬АЫјЖН¶·Еҫ«Чј·цЖ¶ҙыҝо4241.6ТЪФӘЎЈ

ЎЎЎЎҫЭБЛҪвЈ¬ҪиЦъҪрИЪБҰБҝ·ўХ№ІъТөЎў°ЪНСЖ¶А§өДАэЧУЈ¬ФЪИэКЎЗш»№УРәЬ¶аЎЈАэИзЈ¬№уЦЭНюДюПШС©ЙҪХтҙеГс№ЬЙЬёХАыУГ·цЖ¶ФЩҙыҝоөИіЙБўВнБеКнЦЦПъЧЁТөәПЧчЙзЈ¬УГУЪ·ўХ№ЕЈСтСшЦіәНВнБеКнЦЦЦІЈ¬ҙш¶Ҝ51»§Ж¶А§»§167ИЛНСЖ¶ЦВё»Ј»Е©·ўРРЦ§іЦ№гОчБшЦЭКРИэҪӯ¶ұЧеЧФЦОПШНтД¶ІиФ°·цЖ¶ПоДҝҪЁЙиЈ¬МṩҙуБҝҫНТөёЪО»өИЎЈ

ЎЎЎЎЎ°ҪрИЪ·цЖ¶ФЪНСЖ¶№ҘјбЦР·ў»УБЛЙъБҰҫьЧчУГЎЈЎұ№ъОсФә·цЖ¶ҝӘ·ўБмөјРЎЧй°м№«КТЦчИОБхУАё»ЛөЎЈЕ©ТөЕ©ҙеІҝИХЗ°·ўІјөДКэҫЭПФКҫЈ¬ДҝЗ°Ц§іЦЖ¶А§ИәЦЪ·ўХ№ЙъІъөД·цЖ¶РЎ¶оРЕҙыАЫјЖ·ў·Е6800¶аТЪФӘЈ¬Ж¶А§өШЗшІъТө·ўХ№МхјюПФЦшёДЙЖЎЈ

ЎЎЎЎҪрИЪ·юОсҫ«ЧјУРБҰЈ¬°ЩРХЙъ»оұЈХПЧг

ЎЎЎЎЧЯҪшИэҪӯПШ°ЛҪӯХтІјСлҙеІиФ°Ј¬ВМУНУНөДІиКчТ»СЫНыІ»өҪұЯЎЈ

ЎЎЎЎЎ°іӨөГәГЈ¬»№өГУРИЛКХІиІЕДЬХхөҪЗ®ЎЈЎұөұөШІиЕ©ВҪТеИ«ЛөЈ¬2020ДкКЬТЯЗйУ°ПмЈ¬ЛыөЈРДІиЙМЧКҪрҪфХЕЈ¬ІиТ¶ВфІ»іцИҘЎЈБоЛыҫӘПІөДКЗЈ¬өұөШІиЙМКХІиБҰ¶ИЛҝәБІ»јхЎЈ

ЎЎЎЎІиЙМКХІиөДЗ®ҙУДДАҙЈҝИЛГсТшРРЦ§Е©ФЩҙыҝо·ў»УБЛЦШТӘЧчУГЎЈЎ°ФЪСлРРФЩҙыҝоЦ§іЦПВЈ¬Е©РЕЙзёшұҫөШІиЙМ·Еҙы8100¶аНтФӘЈ¬ОӘІиЙМКХІиМṩБЛУРБҰЦ§іЦЈ¬ұЈХПЕ©»§ЦЦІиКХТжЎЈЎұИэҪӯПШЕ©ҙеРЕУГәПЧчБӘЙзөіОҜКйјЗІМұтЛөЎЈ

ЎЎЎЎЦ§Е©ФЩҙыҝоЈ¬КЗСлРРПтҪрИЪ»ъ№№·ў·ЕҙыҝоЈ¬¶ЁПтФцјУҪрИЪ»ъ№№ЧКҪрЈ¬ТФМбёЯҪрИЪ»ъ№№·юОсЎ°ИэЕ©ЎұөД»эј«РФЎЈ2020ДкТФАҙЈ¬ИЛГсТшРРФцјУЦ§Е©ФЩҙыҝо¶о¶ИЈ¬ҪөөНЦ§Е©ФЩҙыҝоАыВКЈ¬ЗРКөЦ§іЦЎ°ИэЕ©Ўұ·ўХ№ЎЈ

ЎЎЎЎҙЛНвЈ¬ИЛГсТшРР»№ҙҙЙиБҪПоЦұҙпКөМеҫӯјГөД»хұТХюІЯРВ№ӨҫЯЎЈИЛГсТшРРИэҪӯПШЦ§РРНЁ№эЦұҙп№ӨҫЯЦ§іЦИэҪӯПШЕ©РЕЙз·ў·ЕЖХ»ЭРЎОўРЕУГҙыҝо2438.6НтФӘЈ¬ОӘ164јТРЎОўЖуТө°мАнСУЖЪ»№ұҫё¶ПўЈ¬Ҫр¶о5087НтФӘЈ¬ТэөјҪрИЪ»ъ№№ФцјУ·цЖ¶ҝӘ·ўөНіЙұҫЧКҪрН¶ИлЈ¬ОӘЖуТөҙыҝо°мАнУҰСУҫЎСУЈ¬»әҪвРЎОўЖуТөЧКҪрА§ДСЈ¬ҪөөНИЪЧКіЙұҫЎЈІ»ЙЩЕ©ТөЙъІъҫӯУӘЦчМеҙУЦРКЬТжЎЈ

ЎЎЎЎҪрИЪЦ§іЦНСЖ¶Ј¬ЦШФЪҫ«ЧјУРБҰЎЈЕ©ТөҫӯУӘ·зПХҪПҙуЈ¬ИзәОјУЗҝұЈХПЈ¬°пЕ©»§КөПЦЎ°әөАФұЈКХЎұЈҝ

ЎЎЎЎЎ°ЙПБЛұЈПХЈ¬РДАпУРөЧЎЈЎұ№уЦЭНюДюПШС©ЙҪХтСшЕЈ»§№ЬКЛ№уЛөЈ¬УРБЛұЈПХЈ¬Из№ыЧФјәСшөДЕЈіцПЦТвНвЈ¬ҝЙТФ»сөГАнЕвІ№іҘЎЈ

ЎЎЎЎИЛГсТшРРНюДюПШЦ§РРУР№ШёәФрИЛҪйЙЬЈ¬ЦРСлХюІЯРФЕ©ТөұЈПХЎўөШ·ҪМШЙ«Е©ТөұЈПХЎўЕ©ЧчОпДҝұкјЫёсЦёКэұЈПХөИЈ¬ОӘЕ©ТөЙъІъМṩȫ·ҪО»ұЈХПЎЈҪШЦБ2020Дк9ФВД©Ј¬НюДюПШТСЗ©өҘКөК©42ёцөҘЖ·ұЈПХН¶ұЈЈ¬Мṩ·зПХұЈХПҪр¶о75831.18НтФӘЎЈ

ЎЎЎЎФЪ№гОчВЮіЗШпАРЧеЧФЦОПШЈ¬ҪрИЪЧКФҙРӯН¬·ўБҰЈ¬¶ФіеЙъЦнФӯБПјЫёсІЁ¶ҜөИ·зПХЎЈөұөШҪрИЪ»ъ№№·ў·ЕЙъЦнСшЦіТөҙыҝо5791НтФӘЈ¬ЖЪ»х№«ЛҫіцЧК134НтФӘОӘСшЦі»§№әВтЙъЦнЛЗБПіЙұҫЖЪ»хјЫёсұЈПХЈ¬ұЈПХ№«ЛҫНЁ№э№әВтіЎНвЖЪИЁІъЖ·ҪшРРФЩұЈПХЈ¬ПоДҝіРұЈЙъЦнФј2.2НтН·Ј¬ОӘВЮіЗПШНСЖ¶ХӘГұМṩУРБҰұЈХПЎЈ

ЎЎЎЎұЈПХРРТөРӯ»бИХЗ°·ўІјөДКэҫЭПФКҫЈ¬2019ДкЕ©ТөұЈПХОӘ1.91ТЪ»§ҙОЕ©»§Мṩ·зПХұЈХП3.81НтТЪФӘЈ¬Пт4918Нт»§ҙОЕ©»§Ц§ё¶Евҝо560.2ТЪФӘЎЈ

ЎЎЎЎЎ°ҪрИЪ»ъ№№І»Ц»ёшҙыҝоЈ¬ёьҪМОТЦВё»өДұҫБмЎЈЎұФЪ№уЦЭЗӯДПІјТАЧеГзЧеЧФЦОЦЭёЈИӘКРЕЈіЎХтЛ«БъҙеЈ¬ҙеГсНх»ӘТшТ»ұЯО№ЕЈТ»ұЯ¶ФјЗХЯЛөЎЈ

ЎЎЎЎНх»ӘТш»јУРПИМмРФЩӘИеЦўЈ¬Нвіцҙт№ӨІ»ҙуИЭТЧЎЈјёДкЗ°»ШөҪјТПзЈ¬МэЛөёЈИӘЕ©ЙМТшРРҝӘ°мБЛЕ©ҙеҪрИЪЦВё»С§РЈЈ¬јИДЬҪМЦЦЦІСшЦіјјКхЎўҪшРРҙҙТөёЁөјЈ¬»№РыҪІҪрИЪХюІЯЦӘК¶ЎўМṩҙыҝоЦ§іЦЈ¬ЛыұгІОјУБЛёГѧУөДСшЕЈЕаСөЈ¬Іў№әВт5Н·ЧРЕЈҝӘКјСшЦіЎЈЎ°ПЦФЪЈ¬ОТСшөДЦнәНЕЈ¶јУРЙПЗ§Н·БЛЎЈЎұНх»ӘТшЛөЎЈ

ЎЎЎЎЎ°ЛыПЦФЪ»№УРёцЙн·ЭЈ¬ҫНКЗЕ©ҙеҪрИЪЦВё»С§РЈөДҪІКҰЎЈЎұЕЈіЎХтҙеГс№Ё№ъ°ІЛөЈ¬Нх»ӘТшПИё»ҙшәуё»Ј¬КЬЖёОӘЦЬұЯҙеГсҙ«КЪҙҙТөҫӯСйЈ¬Ў°ёъЧЕЛыС§ұҫБмЈ¬ОТИзҪсТІНСЖ¶ЦВё»БЛЎЈЎұ

ЎЎЎЎ°п·цҙлК©ұЈіЦОИ¶ЁЈ¬ҪрИЪЦ§іЦіӨР§»Ҝ

ЎЎЎЎЦРСлҫӯјГ№ӨЧч»бТйЦёіцЈ¬ТӘ№®№МНШХ№НСЖ¶№ҘјбіЙ№ыЈ¬јбҫц·АЦ№·ўЙъ№жДЈРФ·өЖ¶ПЦПуЎЈТӘЧцәГН¬ПзҙеХсРЛөДУРР§ПОҪУЈ¬°п·цХюІЯұЈіЦЧЬМеОИ¶ЁЈ¬·ЦАаөчХыУЕ»ҜЈ¬БфЧгХюІЯ№э¶ЙЖЪЎЈОӘҙЛЈ¬ҪрИЪБмУтёГИзәОЧЕБҰЈҝ

ЎЎЎЎЎ°¶ФУЪЙъІъҫӯУӘЧҙҝцәГөДЕ©»§Ј¬ТшРРҝЙјУҙуЦ§іЦБҰ¶ИЎЈЎұәојУБЦЛөЈ¬ҪрИЪ·цЖ¶·юОсХҫҪ«ҪшТ»ІҪҪиЦъҙеј¶ЧйЦҜЎўЧӨҙе№ӨЧч¶УәНҪрИЪ»ъ№№өДБҰБҝЈ¬УГәГҪрИЪХюІЯЈ¬ёг»оРЕҙыІъЖ·Ј¬ИГПзЗЧГЗҙыҝоУРНЁөАЎўЦВё»УРЗюөАЎў·ўХ№К»ИлҝміөөАЎЈ

ЎЎЎЎЎ°ХӘГұІ»ХӘФрИОЎўХӘГұІ»ХӘХюІЯЎўХӘГұІ»ХӘ°п·цЎўХӘГұІ»ХӘја№ЬЎЈЎұПжОчЦЭёұЦЭіӨәОТжИәұнКҫЈ¬ПВТ»ІҪЈ¬Ҫ«НііпХыәПёчАаЙжЕ©ЧКҪрЈ¬НкЙЖЙжЕ©ҪрИЪЕдМЧҙлК©Ј»ҪшТ»ІҪҪЎИ«Е©ҙеИЪЧКЕдМЧ·юОсМеПөЈ¬БҰХщФЪІъИЁҪ»ТЧЖҪМЁҪЁЙиЎўөЦСәОпЖА№АҙҰЦГЎў·зПХ»әКНәНІ№іҘ»ъЦЖҪЁЙиөИ·ҪГжУРЛщН»ЖЖЈ¬ҙЩҪшТшРРУлЙжЕ©ҫӯјГЦчМеёЯР§¶ФҪУЎЈ

ЎЎЎЎИГҪрИЪЦ§іЦіӨР§»ҜЈ¬»№ТӘјУЗҝ·зПХ·АҝШЎЈёчөШҪрИЪІҝГЕНЖіцТ»ПөБРҫЩҙлЈ¬АОАОКШЧЎҝЙіЦРш·ўХ№өЧПЯЎЈ

ЎЎЎЎИЛГсТшРРДПДюЦРРДЦ§РРУл№гОч·цЖ¶°мөИУР№ШІҝГЕ°ҙјҫ»т°ҙРи№ІПнҪрИЪ·цЖ¶РЕПўЈ¬ІўУл№гОчТшұЈјаҫЦЗ©¶©ја№ЬБӘ¶ҜРӯТйЈ¬ҪшТ»ІҪјУЗҝ№өНЁБӘ¶ҜЈ¬РОіЙја№ЬәПБҰЈ»№уСфЦРРДЦ§РР»щУЪҙуКэҫЭУҰУГҙҙРВКФөгЈ¬ҝӘ·ўЎ°№уСфЦРЦ§ҙуКэҫЭУҰУГПөНіЎӘФЩҙыҝо№ЬАнДЈҝйЎұЈ¬ҪшТ»ІҪЗҝ»Ҝ·цЖ¶ФЩҙыҝоөДҙыЗ°ЎўҙыЦРЎўҙыәуИ«БчіМјаҝШЈ¬И·ұЈФЩҙыҝоЧКҪр°ІИ«Ј»НюДюПШЦ§РРҪЁБў·цЖ¶РЎ¶оРЕҙы¶ЁЖЪ»Ш·ГЦЖ¶ИәН·цЖ¶БмУтГсЙъја¶ҪЦЖ¶ИЈ¬И·ұЈ·цЖ¶РЎ¶оРЕҙы¶ФПуҫ«ЧјЎўЧКҪрЧг¶оөҪО»ЎЈ

ЎЎЎЎЎ°ҪрИЪ№ЬАнІҝГЕәНҪрИЪ»ъ№№ТӘЙоИлСРҫҝХл¶ФРФҙлК©Ј¬ЦъБҰ№®№МНШХ№НСЖ¶№ҘјбіЙ№ыУлПзҙеХсРЛХҪВФУРР§ПОҪУЎЈЎұИЛГсТшРРөіОҜКйјЗЎўТшұЈја»бЦчПҜ№щКчЗеұнКҫЈ¬ПВТ»ІҪҪ«ұЈіЦҪрИЪ·цЖ¶ЦчТӘХюІЯҙлК©ЧЬМеОИ¶ЁЈ¬НЖ¶ҜТшРРЎўұЈПХЎўРЕНРөИёчАа»ъ№№УЕКЖЧКФҙУР»ъҪбәПЈ¬јИЦ§іЦ·ўХ№УЦМбёЯҝ№·зПХДЬБҰЈ¬ЧЕБҰЧцәГ¶ФРЎЕ©»§ЎўРВРНҫӯУӘЦчМеЎўЕ©ҙе»щҙЎЙиК©өДҪрИЪ·юОсЈ¬ІўМҪЛчҪЁБўҪвҫцПа¶ФЖ¶А§өДіӨР§»ъЦЖЎЈ

ЎЎЎЎЦЖНјЈәНфХЬЖҪ

ЎЎЎЎЎ¶ ИЛГсИХұЁ Ў·ЈЁ 2021Дк01ФВ04ИХ 18 °жЈ©

·ЦПнИГёь¶аИЛҝҙөҪ

НЖјцФД¶Б

- јУЗҝјаІвУл°п·ц ·АЦ№ІРјІИЛ·өЖ¶

- ЎЎЎЎұҫұЁ№уСф4ФВ26ИХөз ЈЁјЗХЯНфЦҫЗтЈ©јЗХЯҙУЦР№ъІРБӘЎў№ъјТПзҙеХсРЛҫЦ№ІН¬ХЩҝӘөД№®№МНШХ№ІРјІИЛНСЖ¶№ҘјбіЙ№ы№ӨЧч»бТйЙПБЛҪвөҪЈ¬ОТ№ъ700¶аНтҪЁөөБўҝЁЖ¶А§ІРјІИЛИзЖЪКөПЦНСЖ¶Ј¬ө«Іҝ·ЦІРјІИЛНСЖ¶І»№»ОИ¶ЁЈ¬»№РиҪшТ»ІҪ№®№МНШХ№ІРјІИЛНСЖ¶№ҘјбіЙ№ыЎЈ »бТйЦёіцЈ¬ТӘј°КұҪ«ТЧ·өЖ¶ЦВЖ¶ІРјІИЛДЙИл·АЦ№·өЖ¶ЦВЖ¶јаІв·¶О§әН°п·ц»ъЦЖЈ¬ҪЁБўІРјІИЛёъЧЩ·ГКУ»ъЦЖЈ¬ЧцөҪІРјІИЛ·өЖ¶ЦВЖ¶Ў°Фз·ўПЦЎўФзёЙФӨЎўФз°п·цЎұЎЈЎӯ

- 9ХЕәЈұЁ¶Б¶®ЦР№ъөДЎ°јхЖ¶ГЬВлЎұ

- ЎЎЎЎЎҫұаХЯ°ҙЎҝ4ФВ6ИХЈ¬№ъОсФәРВОŰ칫КТ·ўІјЎ¶ИЛАајхЖ¶өДЦР№ъКөјщЎ·°ЧЖӨКйЈ¬јЗВјЦР№ъПыіэҫш¶ФЖ¶А§өДО°ҙуАъіМЈ¬ҪйЙЬИЛАајхЖ¶өДЦР№ъМҪЛчәНКөјщЈ¬·ЦПнЦР№ъ·цЖ¶НСЖ¶өДҫӯСйЧц·ЁЎЈ°ЧЖӨКйЧЬҪбЦР№ъјхЖ¶ҫӯСйЦчТӘ°ьАЁЈәјбіЦТФИЛГсОӘЦРРДЈ»°СјхЖ¶°ЪФЪЦО№ъАнХюН»іцО»ЦГЈ»УГ·ўХ№өД°м·ЁПыіэЖ¶А§Ј»БўЧгКөјКНЖҪшјхЖ¶ҪшіМЈ»·ў»УЖ¶А§ИәЦЪЦчМеЧчУГЈ»»гҫЫёч·ҪБҰБҝРОіЙЗҝҙуәПБҰөИЎЈЎӯ

ҝН»§¶ЛПВФШ

ИЛГсИХұЁЙзёЕҝц | №ШУЪИЛГсНш | ұЁЙзХРЖё | ХРЖёУўІЕ | №гёж·юОс | әПЧчјУГЛ | №©ёе·юОс | КэҫЭ·юОс | НшХҫЙщГч | НшХҫВЙКҰ | РЕПўұЈ»Ө | БӘПөОТГЗ

·юОсУКПдЈәkf@people.cn ОҘ·ЁәНІ»БјРЕПўҫЩұЁөз»°Јә010-65363263 ҫЩұЁУКПдЈәjubao@people.cn

»ҘБӘНшРВОЕРЕПў·юОсРнҝЙЦӨ10120170001 | ФцЦөөзРЕТөОсҫӯУӘРнҝЙЦӨB1-20060139

№гІҘөзКУҪЪДҝЦЖЧчҫӯУӘРнҝЙЦӨЈЁ№гГҪЈ©ЧЦөЪ172әЕ | »ҘБӘНшТ©Ж·РЕПў·юОсЧКёсЦӨКйЈЁҫ©Ј©-·ЗҫӯУӘРФ-2016-0098

РЕПўНшВзҙ«ІҘКУМэҪЪДҝРнҝЙЦӨ0104065 | НшВзОД»ҜҫӯУӘРнҝЙЦӨ ҫ©НшОД[2020]5494-1075әЕ | НшВзіц°ж·юОсРнҝЙЦӨЈЁҫ©Ј©ЧЦ121әЕ | ҫ©ICPЦӨ000006әЕ | ҫ©№«Нш°Іұё11000002000008әЕ

ИЛ Гс Нш °ж ИЁ Лщ УР Ј¬Оҙ ҫӯ Кй Гж КЪ ИЁ Ҫы Ц№ К№ УГ

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

ЖАВЫ

-

№ШЧў

ОўРЕОўІ©ҝмКЦ

өЪТ»КұјдОӘДъНЖЛНИЁНюЧКС¶

өЪТ»КұјдОӘДъНЖЛНИЁНюЧКС¶

ұЁөАИ«Зт ҙ«ІҘЦР№ъ

ұЁөАИ«Зт ҙ«ІҘЦР№ъ

№ШЧўИЛГсНшЈ¬ҙ«ІҘХэДЬБҝ

№ШЧўИЛГсНшЈ¬ҙ«ІҘХэДЬБҝ